Ao longo do ano acompanhamos preocupados a subida das projeções da inflação para 2015.

O IPCA (Índice de Preços ao Consumidor Amplo) que tinha teto estabelecido em 7% pelo governo está no preocupante patamar de 10,8%, fato que coloca o Brasil dentro do seleto grupo de países com inflação de 2 dígitos, junto de Venezuela, Gana, Ucrânia, Rússia, Egito e nossos hermanos argentinos (lembrando que Rússia e Ucrânia estão em guerra).

Antes que você pinte a cara e vá as ruas protestar contra o governo que deixou a situação chegar a tal ponto, veja antes como investir seu dinheiro para protegê-lo da inflação e descubra o “lado bom” que este fenômeno apresenta.

Você não leu errado, existe um “lado bom” da inflação e ao longo deste artigo vou explicar como podemos utilizá-lo a nosso favor.

Também vou citar casos históricos de hiperinflação, situação na qual o Brasil pode ingressar caso o quadro não mude de figura.

O que é Inflação?

A foto acima diz tudo. O fenômeno conhecido como inflação pode ser definido como a alta generalizada dos preços e pode ocorrer por diversos motivos:

- Aumentos dos custos de produção

- Aumento do preço dos insumos

- Aumento da quantidade de dinheiro em circulação

- Aumento da demanda sem que ocorra aumento da produção

- Inércia (os preços continuam subindo porque temos a percepção que eles devem subir) etc

A principal consequência da alta dos preços ocasionada pela inflação é a perda de valor do nosso dinheiro.

Como exemplo disso, cito os cálculos do matemático financeiro José Dutra Vieira Sobrinho feitos para o site Uol, mostrando que uma nota de R$ 100 perdeu 80,1% de seu valor desde seu lançamento, em 1º de julho de 1994, até 1° de junho de 2015, tendo o poder de compra reduzido para R$ 19,90.

Isso significa dizer que a estampa da cédula é a mesma, R$ 100, entretanto, a quantidade de bens que o dinheiro consegue comprar hoje em dia é equivalente a 1/5 do que ele comprava em 1994, o que mostra a grande necessidade de proteger seu dinheiro com investimentos capazes de superar a inflação.

Se a você acha que a situação está ruim com nosso índice de inflação em 10,8% ao ano, saiba que ainda pode piorar…

Hiperinflação

Neste estágio as pessoas perdem a confiança no valor do dinheiro a ponto de tentarem se livrar do mesmo instantaneamente, trocando-o por bens da forma mais rápida que conseguirem. Com a procura incessante por bens os preços sobem e a economia entra num ciclo vicioso que leva os preços as alturas.

Não é preciso ir longe no tempo para encontrar exemplos de hiperinflação.

Entre as décadas de 1980 e 1990 o Brasil sofreu deste mal. O IPCA registado entre abril de 1989 e maio de 1990 foi de espantosos 6.821,3%. A inflação registrada apenas no 1º de trimestre de 1990 foi de 437,02%, valor maior do que o IPCA acumulado ao longo dos últimos 21 anos.

A confiança na moeda nacional era tão pífia que a única solução definitiva foi abandonar a moeda antiga e criar uma nova, o Real.

O pior caso de Hiperinflação

O caso mais emblemáticos de hiperinflação é o da República de Weimar, nome pelo qual ficou conhecida a república estabelecida na Alemanha entre o fim da 1º Guerra Mundial e a ascensão do regime nazista em 1933.

Antes da 1º Guerra o marco alemão era negociado a taxa de 4 marcos para 1 dólar, 10 anos depois a taxa de câmbio estava em 1 trilhão de marcos para 1 dólar, a moeda alemã havia perdido 99,9999999996% de seu valor.

Um simples pão custava a exorbitante quantia de 428 milhões de marcos.

No pior momento da crise, por volta de 1923, o salário dos trabalhadores era pago duas vezes ao dia, na hora do almoço e ao final da tarde, tudo para dar a possibilidade ao povo de poder trocar o dinheiro por mercadorias antes que a moeda perdesse ainda mais valor.

Profissionais liberais preferiam receber em comida ao invés de dinheiro. A economia estava voltando a estágios primitivos. Por ocasião da chegada do inverno, era mais barato queimar dinheiro para se esquentar do que comprar lenha, conforme mostra a imagem abaixo:

A inflação foi um dos principais fatores que, literalmente, destruiu o estado alemão… o que tornou mais fácil para os fanáticos nazistas chegarem até seus objetivos.

Será que a inflação pode gerar uma situação dessas no Brasil? Acredito (e espero) que não.

Como se proteger e ganhar com a Inflação

Agora que já expliquei os motivos e conseqüências da inflação, chegou a hora de ir ao ponto mais importante do artigo: como se proteger e até usar esse mal a seu favor.

Investimentos que protegem seu dinheiro da Inflação

Qualquer aplicação financeira que renda menos que a inflação não pode ser chamada de investimento.

Os incautos que deixaram dinheiro na poupança, por exemplo, viram seu dinheiro render cerca de 8% ao ano, mas, na verdade, perderam quase 3% levando em conta o efeito dos 10,8% de inflação acumulados no ano.

Portanto, para preservar e aumentar seu patrimônio é necessário buscar aplicações que superem o IPCA do período.

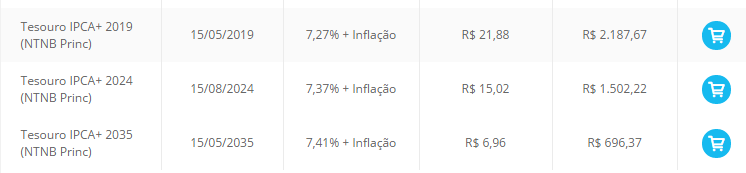

Uma opção segura e com bom rendimento são os títulos do tesouro direto com rendimento atrelado ao IPCA. Estes pagam uma taxa de juros fixa acrescida da inflação do período.

Abaixo mostro a rentabilidade de alguns títulos do tesouro direto atrelados a inflação, para compras feitas no dia 24 de dezembro de 2015:

No artigo Tesouro Direto: ganhe mais de 1% ao mês durante a crise explico mais sobre esta aplicação.

Outra forma de proteger seu dinheiro é investir em ações de empresas com ganhos em moeda estrangeira, como empresas agrícolas voltadas para a exportação, ou em propriedades e imóveis, bens que costumam ter seu preço e aluguéis corrigidos pela inflação.

O “lado bom” da Inflação

A inflação faz seu dinheiro valer menos, certo? Logo a inflação também reduz o valor de suas dívidas.

Acompanhe o exemplo abaixo para entender melhor:

Você foi comprar um carro no valor de R$ 50.000 e conseguiu, devido às vendas baixas do setor, uma promoção para parcelar seu automóvel, sem entrada e sem juros, em 50 parcelas de R$ 1.000.

Durante o período pelo qual você vai pagar esse carro a inflação continuou subindo 6% ao ano (exemplo hipotético). Se no primeiro mês seus R$ 1.000 compravam R$ 1.000 em bens, no mês 48 seus R$ 1.000 não comprarão mais do que R$ 750 em bens.

Observe que comprar parcelado lhe gerou um desconto no longo prazo e ainda possibilitou que você não abrisse mão de seu dinheiro no momento em que ele tinha mais valor (hoje).

Tenho usado o conceito explicado acima da seguinte maneira:

- caso a mercadoria/serviço a ser comprada apresente desconto para pagamento à vista, eu opto por pagar à vista

- caso os itens não tenham desconto à vista mas tenham juros para compra à prazo, eu pago à vista também.

- caso a mercadoria/serviço não tenha desconto à vista e nem juros para parcelamento, eu parcelo no prazo máximo possível

Portanto, ambientes de inflação alta são bons para fazer dívidas, desde que as mesmas não tenham juros ou correção pela inflação.

Por ter este efeito sobre as dívidas, muitos países perseguem pequenos índices de inflação para reduzir seu endividamento. Como exemplo atual temos os Estados Unidos que colocaram como meta atingir uma inflação de 2% ao ano, algo que na visão do FED (o equivalente americano ao nosso Banco Central) seria benéfico para a economia dos EUA.

Antes que você saia parcelando tudo no cartão, devo frisar que não estou estimulando ninguém a fazer dívidas que não possam ser pagas ou parcelar compras supérfluas de maneira a perder o controle.

Essa estratégia só deve ser usada por pessoas que tenham absoluto controle de seu dinheiro, segurança financeira para pagar compras parceladas e estabilidade em seus empregos para poder honrar compromissos financeiros futuros.

Lembro que as decisões tomadas com seu dinheiro são suas e de sua inteira responsabilidade. Caso você não se enquadre no perfil descrito acima, não use essa ideia na prática.

Conclusão

Espero que tenha gostado do artigo e aberto os olhos para a preocupante situação da inflação no Brasil.

Como afirmei durante o artigo, acredito que não iremos entrar num ciclo de hiperinflação, contudo, é preciso estar minimamente preparado para isso e proteger seu patrimônio frente a este cenário adverso.

Abaixo deixo o link de alguns artigos que acho interessantes para complementar o que conteúdo deste texto:

- A verdade sobre dinheiro que torna os ricos mais ricos e os pobres mais pobres, que fala sobre a origem do dinheiro e sobre o problema fundamental do mesmo,

- Porque guardar dinheiro na poupança vai te deixar pobre, que mostra porque a poupança não é investimento, e

- Tesouro Direto: ganhe mais de 1% ao mês durante a crise, que explica mais sobre esse investimento que combina rentabilidade, liquidez e segurança.

Espero que tenha gostado do post.

Abraço e até o próximo!

Fique informado! Cadastre seu email no Você MAIS Rico e receba novidades, artigos e dicas imperdíveis para alcançar a liberdade financeira (grátis)!