Com a chegada do fim de ano, ao fazer meu aporte anual na minha previdência privada PGBL, fiquei na dúvida se este investimento estaria ou não valendo a pena financeiramente. Para variar, tive que parar pra pensar e fazer as contas eu mesmo.

Como isto acabou me tomando um tempinho, decidi compartilhar minhas conclusões com vocês. Adianto que a leitura da tabela (clique na imagem da tabela para visualizar melhor), que confesso não ficou lá muito simples, não é indispensável à compreensão das principais mensagens.

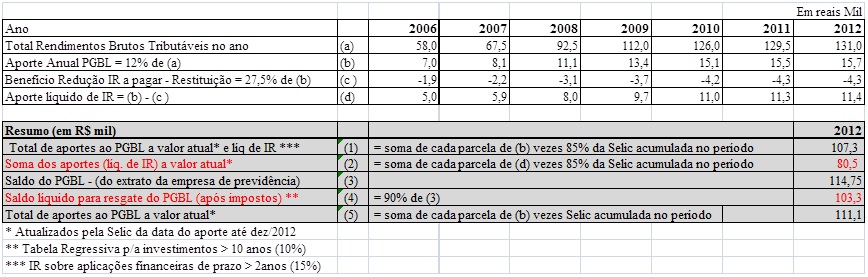

Primeiro comparei o saldo do PBGL (3) com a soma dos aportes atualizados monetariamente (5) e conclui que meu PGBL “bateu” a aplicação financeira alternativa rendendo o equivalente a taxa SELIC, como uma LFT do Tesouro Direto, por exemplo.

Provavelmente devido à exposição a ativos atrelados a risco pré-fixados e inflação que subiram mais do que os pós-fixados puros entre 2006 e 2012. Este excesso de retorno, porém, vem se revertendo em 2013, com a mudança do cenário.

Entretanto, a comparação de valores brutos não é útil, pois todos nós temos que pagar impostos, não é mesmo?! Por isso, comparei o saldo da previdência privada líquido de impostos (4) com a mesma soma dos aportes corrigidos pela Selic acima, só que agora líquidos de IR (1).

Após impostos, a situação se inverte, pois mesmo com alíquota menor, na previdência privada PGBL o IR também incide sobre o principal, enquanto que na aplicação financeira alternativa, o imposto recai só sobre os lucros.

Caramba, estaria este esforço todo me fazendo perder dinheiro?

Na verdade não, pois a comparação que interessa mesmo é do mesmo saldo do PGBL líquido de impostos acima (4) com a soma dos aportes corrigidos, mas considerando a restituição de IR (2).

Ou seja, considerando que uma parte do valor do aporte não foi feita com o meu dinheiro, mas sim com recursos do governo (que ele me devolveu via restituição, exclusivamente em função do aporte do ano anterior), o PGBL rendeu belíssimos 128% da SELIC.

Ufa!!! Fiquei aliviado e tratei de aportar novos 12% de minha renda bruta tributável ao meu PGBL. Clique na tabela para visualizar melhor.

Gostou do artigo? Exponha sua opinião deixando um comentário abaixo.

Fique informado! Cadastre seu email no Você MAI$ Rico e receba novidades, artigos e dicas imperdíveis para alcançar a liberdade financeira (grátis)!

Obrigado.